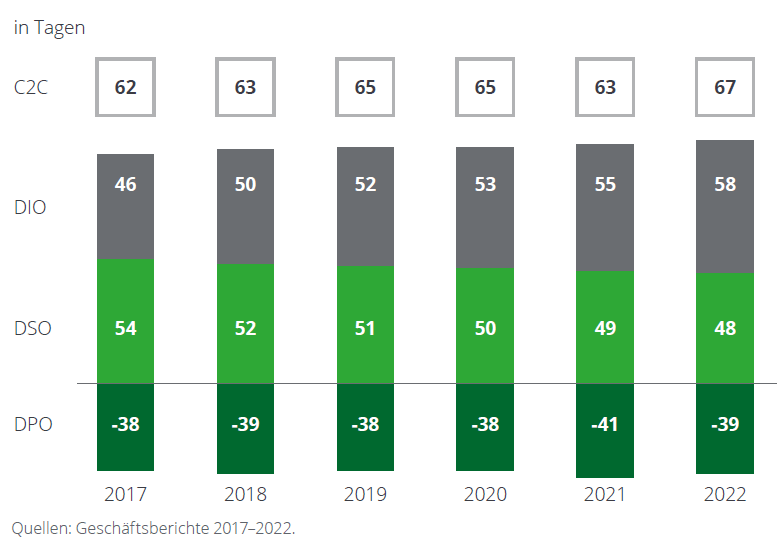

Viele Hersteller haben ihre Vorräte an Rohstoffen und anderen wichtigen Produktionskomponenten aufgestockt. Der Trend zu einer verstärkten Lagerhaltung bindet wertvolles Kapital. Unternehmen steht dadurch weniger Liquidität zur Verfügung, um auf Sondersituationen reagieren zu können oder Zukunftsaufgaben – wie z.B. Digitalisierung und Nachhaltigkeit – zu finanzieren.

Pecunia Flow: Eine Diversifikation der Finanzierungsstruktur generiert langfristig einen Liquiditätseffekt und optimiert zudem die Kostenstruktur. Welchen Beitrag kann eine Lagerfinanzierung dazu leisten?

Tobias Delbeck: Die Strukturierung der Finanzierung mitsamt einer Diversifikation der eingesetzten Instrumente erfordert eine genaue Planung. Häufig werden die Vermögensgegenstände eines Unternehmens wie beispielsweise Maschinen, Vorräte und Forderungen für die Kreditvergabe durch eine Bank als Sicherheit mitabgetreten. Dabei werden insbesondere die Vorräte häufig stiefmütterlich behandelt und nur als ergänzende Sicherheit abgetreten, ohne dass diese für die Kreditvergabe eine große Rolle spielt.

Bei optimaler Nutzung dieser Vermögensgegenstände im Rahmen einer besicherten Finanzierung kann ein Unternehmen aus seinen Bonitätsumständen deutlich höhere Finanzierungssummen generieren. Bei Wahl der passenden Finanzierungslösung und dem richtigen Finanzierungspartner, ist der positive Liquiditätseffekt direkt spürbar.

Neben der erhöhten Liquidität gewinnt das Unternehmen bei Einsatz von Asset-Based-Lending-Lösungen wie der Lagerfinanzierung einen spezialisierten Finanzierungspartner, der aufgrund der erhaltenen Sicherheiten und der besonderen Expertise das Unternehmen langfristig bei der Optimierung seiner Finanzierungsstruktur unterstützen kann.

Steigt beispielsweise der Kapitalbedarf durch eine Verteuerung der Rohstoffpreise an, „atmet“ die Finanzierungslinie mit – der gestiegene Einkaufspreis führt zu einem höheren Beleihungswert und damit einer höheren Finanzierung. Der Kunde profitiert von einer laufenden Anpassung seiner Finanzierung an seine Liquiditätsbedürfnisse.

Insbesondere in wirtschaftlich volatilen Zeiten, wie wir sie seit mehr als drei Jahren erleben, bietet das Vorteile. Steigt der Kapitalbedarf bei wirtschaftlicher Erholung an, hat das Unternehmen eine Finanzierungslösung, die auch dem neuen Bedarf Rechnung trägt. Dem gegenüber sehen wir bei der Kreditvergabe durch Banken ein abwartendes Verhalten. Durch die Fokussierung auf die Unternehmensbonität warten sie mit ihrer Kreditentscheidung nicht selten, bis Unternehmen den neuen Jahresabschluss vorlegen können.

Asset Based Lending ist aber nicht zwangsläufig ein Substitut zu klassischen Kreditlösungen der Banken, sondern vielmehr ein Komplementärprodukt. Durch den positiven Liquiditätseffekt und der Fokussierung des Finanzierungspartners auf die Kreditsicherheit ist eine diversifizierte Finanzierungsstruktur mit besicherten Finanzierungslösungen krisenresistenter.

Pecunia Flow: Gibt es Branchen, für die eine Lagerfinanzierung besonders gut geeignet ist?

Tobias Delbeck: Bei der ABN AMRO stehen keine Branchen, sondern die zu finanzierenden Güter im Vordergrund. Unternehmen, deren Vorräte eine gute Drittverwertbarkeit auszeichnet oder deren Produktion stark auftragsbezogen und gleichzeitig durch bindende Abnahmeverpflichtungen aus Aufträgen unterlegt ist, sind prädestiniert für eine Lagerfinanzierung.

Somit kann eine Lagerfinanzierung für Unternehmen sowohl mit individuell gefertigten Spezialgütern, als auch standardisierten, handelsbaren Drittgütern eine passende Finanzierungslösung sein. Die vielfältigen Hintergründe zeigen sich auch in unserem Kundenportfolio. So dürfen wir Unternehmen aus zahlreichen verarbeitenden Industrien, als auch dem Handel zu unseren Kunden zählen.

Pecunia Flow: Ließe sich eine Lagerfinanzierung problemlos in jede individuelle Produktions- und Lieferstrategie eines Unternehmens einbinden?

Tobias Delbeck: Grundsätzlich ja, sofern das Unternehmen ein physisches Lager in Deutschland unterhält. Es hängt aber auch von der Finanzierungslösung im Bereich der Vorratsfinanzierungen ab. Bei der Lösung der ABN AMRO sprechen wir über ein Darlehensgeschäft, weshalb wir in der Ausgestaltung auch eine gewisse Flexibilität haben, um auf die individuellen Herausforderungen des Unternehmens einzugehen.

Unternehmen, die sich sehr stark über Lieferanten durch lange Zahlungsziele oder durch die Bereitstellung eines Konsignationslagers in ihrer eigenen Produktion finanzieren, werden indes nicht so stark von einer Lagerfinanzierung profitieren. In diesen Konstellationen haben bereits andere Geschäftspartner des Unternehmens die Rechte an den Vorräten. Diese Güter können somit nicht mehr durch uns finanziert werden. Mit der Liquidität aus einer Lagerfinanzierung können diese Konstrukte jedoch auch neu repositioniert werden.

Pecunia Flow: Häufig werden Finanzierungen von einem Bankenkonsortium, teilweise auf Borrowing Base, bereitgestellt. Die Loan-to-Value-Quote, insbesondere die Beleihungen der Warenbestände, stehen dabei besonders im Fokus. Eine dynamische Marktbetrachtung als auch dynamische Swings kommen dabei aus Sicht von mittelständischen Unternehmen oft zu kurz. Welches Know-How kann die ABN AMRO Commercial Finance hier für eine Asset-Bewertung einbringen?

Tobias Delbeck: Als spezialisierter Asset Based Lender ist bei uns die Analyse der Werthaltigkeit des Vorratsvermögens eine der zentralen Aufgaben. Die Werthaltigkeit der Vorräte wird zu Beginn der Geschäftsbeziehung durch interne und externe Gutachten analysiert. Zusätzlich zur Betrachtung der Vorräte schauen wir uns auch die Bonität des Kunden an. Im Rahmen eines Kreditprozesses wird dann sowohl ein Finanzierungsrahmen anhand der Bonität und der Vorräte ermittelt, als auch ein Beleihungswert festgesetzt.

Im Tagesgeschäft verfolgen wir die Entwicklung des Lagers durch eine digitale Begleitung des Kunden. Das bedeutet, dass wir über eine Schnittstelle jederzeit die Entwicklung der Lagerbestände verfolgen können. In regelmäßigen Abständen nehmen wir mit dem Unternehmen eine Abstimmung vor, wonach dieses bei Aufbau des Lagers mehr Liquidität erhält. Beim Abbau der Lagerbestände sinkt die Kapitalbindung entsprechend und die Finanzierung kann an uns zurückgeführt werden. Durch das Monitoring sind wir sehr eng an die realen Gegebenheiten und die Entwicklung unseren Kreditsicherheiten auf Kundenseite angebunden. Durch diese Transparenz trauen wir uns zu, unsere Kunden stets, auch in wirtschaftlich schwierigeren Zeiten, einen angemessenen Beleihungswert ihrer Lagerbestände und die entsprechende Finanzierung anbieten zu können.

Pecunia Flow: Aktuell gilt das Credo „Liquidität vor Rentabilität“, d.h. eine Priorität auf die Sicherstellung liquider Mittel. Demnach wäre ja Factoring ein ergänzender Baustein zur Lagerfinanzierung?

Tobias Delbeck: Es ist und bleibt ein Spannungsfeld. Aktuell kann ich den Trend der Liquiditätsvorhaltung nur bestätigen, auch wenn sich Unternehmen gerade in den letzten Monaten aufgrund der wirtschaftlichen Rahmenbedingungen auch verstärkt Gedanken um ihre Rentabilität gemacht haben.

Bei der ABN AMRO ist das Factoring das Basisprodukt, welches um eine Lagerfinanzierung ergänzt werden kann. Die Kombination ist insofern spannend, dass Unternehmen durch diese Lösung ihren gesamten Leistungserstellungsprozess weitestgehend autark finanzieren können.

Pecunia Flow: Eine fristenkongruente Finanzierung erhöht nicht nur den finanziellen Spielraum eines Unternehmens, sondern kann auch die Bilanzkennzahlen verbessern. Wie wäre dieses aus Ihrer Sicht zu erreichen?

Tobias Delbeck: Während Factoring und Leasing in der Regel außerbilanzielle Finanzierungen darstellen, sind Vorratsfinanzierungen üblicherweise von der Bilanz erfasst und haben damit keinen direkten Bilanzeffekt.

Durch die Kombination aus einer Lagerfinanzierung und dem Factoring können Unternehmen ihren Leistungserstellungsprozess weitestgehend fristenkongruent finanzieren. Beim Factoring profitieren die Unternehmen sehr stark von der Stärkung des Eigenkapitals. Die Lagerfinanzierung mit ihrer zusätzlichen Liquiditätsaufnahme optimiert die Kennzahlen des Cash Flows.

Pecunia Flow: Ihr Ausblick für 2024: Welche Relevanz werden ESG-Themen in Finanzierungslösungen und der Supply-Chain-Planung einnehmen?

Tobias Delbeck: Das Thema ESG wird für Unternehmen auch in 2024 weiter an Relevanz gewinnen. Die vielfältigen gesetzlichen und politisch forcierten Regelungen finden in der Praxis immer stärkere Anwendung und zwingen zum Handeln. Insbesondere mit den Regelungen der Corporate Sustainability Reporting Directive (CSRD) zur Nachhaltigkeitsberichtserstattung müssen sich immer mehr Unternehmen auseinandersetzen. Auch wenn dies aktuell Themen des gehobenen Mittelstandes sind, werden einige Aspekte auch aufgrund gemeinsamer Liefer- und Abnahmeverpflichtungen auf kleinere Mittelständler durchschlagen.

Wenn ein Nachhaltigkeitsreporting in Unternehmen besteht, kann dies sehr einfach mit in Finanzierungslösungen übernommen werden. Im Idealfall, bei Erreichung der Nachhaltigkeitsziele, kann das Unternehmen von Erleichterungen in der Zins-Marge profitieren.

In den Kreditprüfungsprozessen von Banken gewinnt dieses Thema auch zunehmend Relevanz. Zum einen liegt das an den vom Gesetzgeber gestellten Rahmenbedingungen, zum anderen hat sich in den letzten Jahren an verschiedensten Beispielen sehr praktisch gezeigt, dass Unternehmen ohne Berücksichtigung von E, S und G erhöhten Risiken ausgesetzt sind. Für Banken macht es das Kreditengagement risikoreicher und durch Abschreibungen langfristig „teurer“ . Der Themenbereich Nachhaltigkeit wird dabei sowohl aus dem Blickwinkel der ESG-Effekte von außerhalb auf das Unternehmen, wie auch der Effekte vom Unternehmen auf das Umfeld beleuchtet.

Der Supply Chain kommt aufgrund ihrer Schnittstellen zu Lieferanten und Abnehmern, häufig auch im globalen Kontext eine besondere Bedeutung zu.

Tobias Delbeck ist als Sales Manager bei der ABN AMRO Asset Based Finance tätig. In seiner Tätigkeit als Sales Manager strukturiert er ganzheitliche Working Capital Finanzierungen für mittelständische Unternehmen und internationale Konzerne.