Entscheidung auf Basis der Kostenrechnung

Die häufig allein nur als Kostenrechnung benannte Kosten- und Leistungsrechnung befasst sich mit der betrieblichen Leistungserstellung, um eine operative Planung zu erleichtern. Die Systematik der Kostenrechnung beruht auf der Möglichkeit für das interne Rechnungswesen Kostenbestandteile einem einzelnen Auftrag oder einem Produkt (Kostenträger) und einem betrieblichen Teilbereich (Kostenstelle) zurechnen zu können.

Diejenigen Kosten, die einem Produkt oder Auftrag nicht direkt zuordenbar sind, d.h. die für mehrere oder alle Produkte oder Aufträge gemeinsam anfallen, werden im Sinne der Kostenrechnung als Gemeinkosten bezeichnet. Auf diese Weise geben die Gemeinkosten allgemeine Unternehmens-Ressourcen wieder.

Kostenrechnung: Vollkostenrechnung versus Teilkostenrechnung

Bei der Systematik der Teilkostenrechnung werden die Kostenträger und –stellen nur denjenigen Kosten zugeordnet, die durch diese auch direkt verursacht werden (Verursachungsprinzip). Beim System der Vollkostenrechnung werden wiederum alle nicht direkt zuordenbaren Gemeinkosten anhand von geeigneten Schlüsselgrößen umgelegt.

Hierbei stellt sich die Frage, in welchem Umfang die Gemeinkosten mit Hilfe von Schlüsselgrößen individuell auf die Kostenträger und –stellen zugerechnet werden können.

Diese Problematik der internen Kalkulation ist umso größer, je höher der Anteil der Gemeinkosten an den Gesamtkosten ist, d.h. je intensiver die Unternehmens-Ressourcen von den Kostenträgern miteinander genutzt werden.

Verzerrung der Entscheidungsgrundlage

Fixkosten sind zwar durch die Erzeugnisse eine Voraussetzung für eine Produktion an sich, aber dennoch besteht keine direkte Beziehung zwischen der Höhe dieser Kosten beziehungsweise der Ausbringungsmenge eines Produktes. Denn: Fixkosten können bereits anfallen, bevor eine Produktion mit Fertigungserzeugnissen gestartet ist. Als Beispiel könnte in diesem Zusammenhang die Miete für ein Fabrikgebäude oder einer Lagerhalle genannt werden.

Die Hauptaufgabe einer Kostenrechnung besteht in der Bereitstellung entscheidungsrelevanter Daten und einer zu steuernden Kostenkontrolle. Die Verrechnung von Fixkosten anhand von Schlüsselgrößen steht damit im Widerspruch: Eine willkürliche Verrechnung der Fixkosten verdecken entscheidungsrelevante Tatbestände und können zu einer Verzerrung der Kostenkontrolle führen. Diese Problematik lässt sich anhand eines Beispiels näher verdeutlichen.

Angenommen, ein Unternehmen produziert innerhalb von drei Kostenstellen jeweils ein Produkt A, B, C. Während der Absatz der Produkte A und B stagniert, ist die Nachfrage des Produktes C um ein Drittel gesunken. Aufgrund der Erfahrungswerte am Markt kann jedoch davon ausgegangen werden, dass sich die Absatzmenge des Produktes C früher oder später wieder erholen wird.

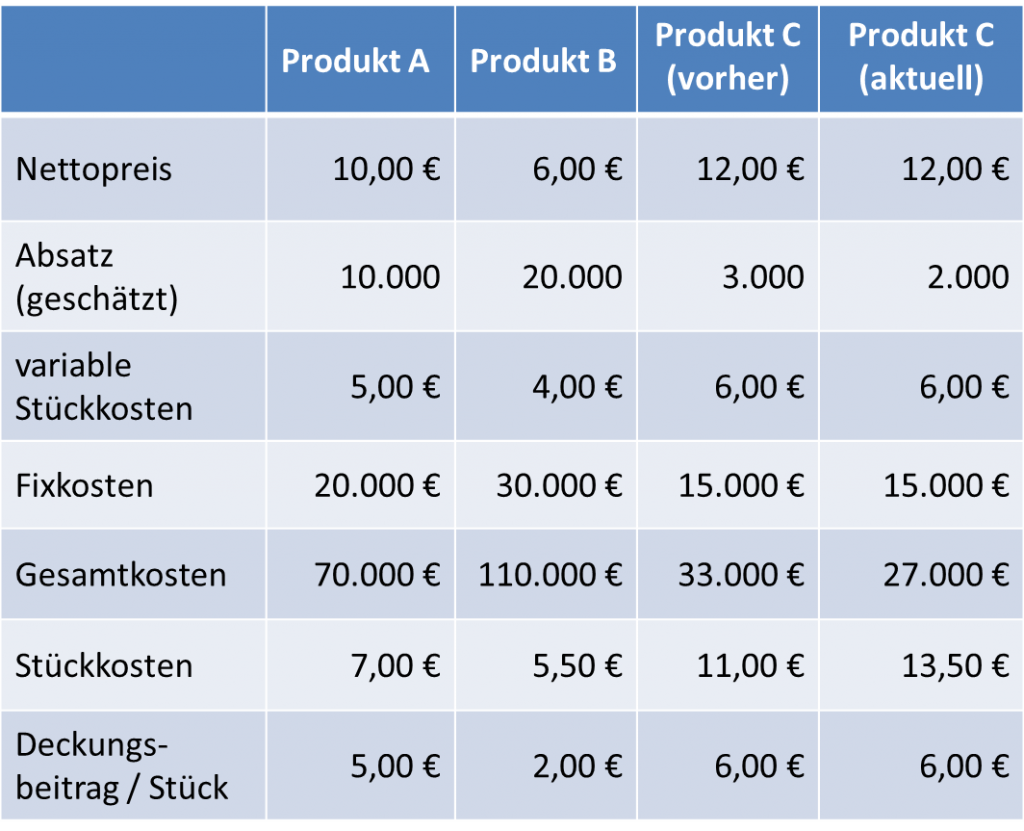

Da innerhalb dieses Zeitraumes die Erlöse des Produktes C nicht mehr die Kosten decken kann, will das Unternehmen prüfen, ob die Produktion von C unter Umständen zwischenzeitlich eingestellt werden sollte. Alle weiteren Eckdaten sind in unten stehender Tabelle zusammengefasst:

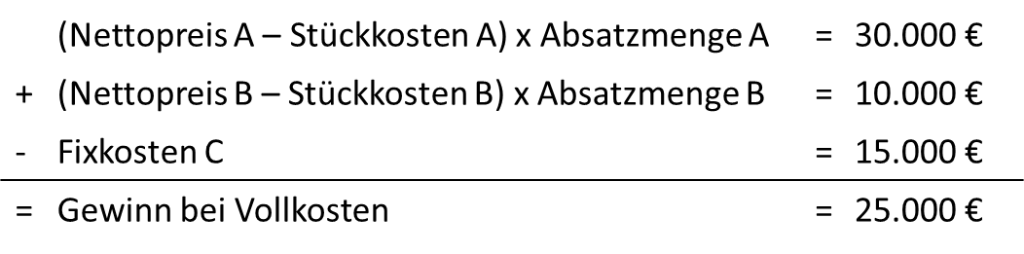

Während in Folge des Absatzrückganges die Stückkosten des Produktes C über den am Markt erzielbarem Verkaufspreis liegen, decken die Erlöse der Produkte A und B die jeweiligen Kosten. Aus Sicht der Vollkostenrechnung müsste demnach die Produktion des Produktes C vorläufig eingestellt werden, bis sich die Nachfrage nach diesem Produkt in absehbarer Zeit wieder erholen wird. Nach Einstellung der Produktion ist der Gesamtgewinn des Unternehmens gegeben durch:

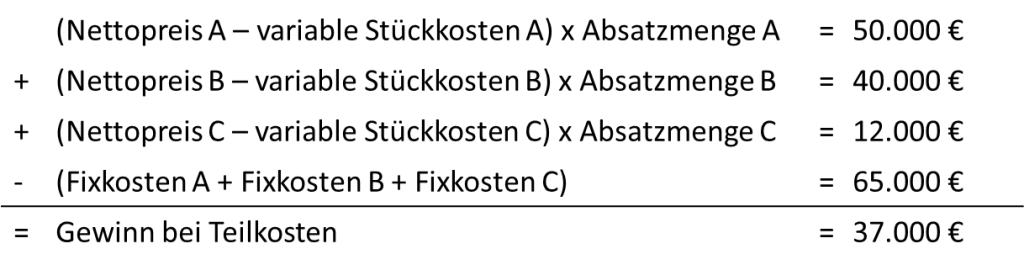

Innerhalb der Systematik der Teilkostenrechnung kann dieses jedoch ein anderes Ergebnis aufwerfen: Die Produktion des Produktes C sollte weiterhin aufrecht gehalten werden, da jedes am Markt abgesetzte Stück von C einen Deckungsbeitrag von 6 € zur Abdeckung der allgemeinen Fixkosten hervorruft. Da das Produkt C bei einer wahrscheinlichen zeitnahen Verbesserung der Absatzlage im Sortiment des Unternehmens bleiben soll, wäre für die Übergangszeit eine partielle Fixkostendeckung anzustreben.

Bei der Systematik der Teilkostenrechnung ist der Unternehmensgewinn gegeben durch:

Erfolgt demnach die Entscheidung des weiteren Produktionsverlaufs auf Basis einer Teilkostenkalkulation, ist demnach der Gewinn um TEUR 12 höher, zumal ein Teil der Fixkosten durch die fortlaufende Produktion von C und der weiteren Absatzpolitik abgedeckt wird.

Eine Kostenrechnung sollte als Kontrollinstrument eingesetzt werden

Wie würden Sie in diesem Moment entscheiden? Eine Kostenrechnung dient im Allgemeinen einem Zweck: der Kontrolle der Wirtschaftlichkeit. Eine Wirtschaftlichkeitskontrolle bedeutet, dass die tatsächlichen realisierten IST-Kosten mit den Vorgaben eines Unternehmens verglichen und die Ursachen für Abweichungen analysiert werden.

Im Folgenden werden die Vollkosten- mit der Teilkostenrechnung verglichen und daraufhin geprüft, ob und inwieweit sie dem Ziel der Wirtschaftlichkeit entsprechen.

Eine Kostenkontrolle sollte zu diesem Zweck folgende Hauptaufgaben erfüllen:

- Kostenkontrolle:

- Wirtschaftlichkeitskontrolle bei den Kostenstellen

- Erfolgskontrolle für die Kostenträger

- Entscheidungsvorbereitung:

- Produktionsplanung

- Sortimentsplanung

- Preispolitik

Vollkosten- und Teilkostenrechnung im Vergleich

Werden die beiden Verfahren der Kostenrechnung anhand der innerbetrieblichen Zwecke – insbesondere Wirtschaftlichkeits- und Erfolgskontrolle sowie die Bereitstellung von Daten für die Produktionsplanung und Preispolitik – zeigt sich, dass die Teilkostenrechnung der Vollkostenrechnung in essentiellen Aspekten überlegen ist:

Für den reinen Kontrollzweck ist die Vollkostenrechnung ungeeignet, da die den Kostenstellen bzw. den Kostenträgern zugerechneten Kosten durch eine willkürliche Schlüsselung verzerrt werden. Eine Teilkostenrechnung ordnet diesen Objekten lediglich die Kosten zu, die die durch sie auch verursacht worden sind und liefert grundlegend die notwendigen Daten für eine separate Kontrolle.

Im Zuge der Produktionsplanung erscheint die Vollkostenrechnung ebenfalls als ungeeignet: Die mit der Zurechnung von Fixkosten verbundene Fixkostendegression kann ebenfalls zu Fehlentscheidungen führen, wenn sich die Sortimentsplanung an den Stückkosten orientiert. Eine Sortimentsentscheidung auf Basis einer Teilostenrechnung ist zwar nur im Fall freier Kapazitäten möglich; die Teilkostenrechnung liefert aber definitiv die von modernen Planungsinstrumenten benötigten Informationen über die Höhe der Deckungsbeiträge der einzelnen Produkte.

Eine entsprechende Konstellation ergibt sich ebenso bei preispolitischen Entscheidungen. Da der optimale Angebotspreis nicht von den Durchschnittskosten, sondern von den Grenzkosten abhängt, ist es nicht sinnvoll Preise für marktgängige Produkte als Selbstkosten zuzüglich eines Gewinnzuschlages festzulegen (Zuschlagskalkulation). Allerdings reicht bei einer Teilkostenrechnung die Informationen allein nicht aus, um einen optimalen Preis zu bestimmen, da neben den Kosten auch die Nachfragestruktur eines Produktes mitberücksichtigt werden muss.

Um Preisuntergrenzen festzulegen, sind Stückkosten ebenfalls nicht geeignet: diese werden allenfalls durch Grenzkosten bestimmt. Zudem sollte berücksichtigt werden, dass einzelne Produkte zu Teilkosten angeboten werden können, die Deckungsbeiträge aller Erzeugnisse jedoch ausreichen müssen den gesamten Fixkostenblock abzudecken.

Für die Abrechnung öffentlicher Aufträge, für die es keine gängigen Marktpreise gibt, müssen Selbstkosten allerdings zugrunde gelegt werden. Schließlich müssen wegen der gegenwärtigen Rechtslage selbsterstellte Wirtschaftsgüter in der Steuerbilanz auf Basis von Vollkosten bewertet werden.

Abschließend lässt sich festhalten, dass das System der Teilkostenrechnung zwar besser geeignet ist eine innerbetriebliche Kontrolle durzuführen, aber aus rechtlichen Gründen ein Zwang besteht, Vollkostenrechnungen als Nebenkostenrechnungen oder als einzige Form der Wirtschaftlichkeitskontrolle durchzuführen.