Target Costing und Kostenmanagement

Inhaltsverzeichnis

- Target Costing: Der Kunde ist König

- Target Costing: Was darf ein Produkt kosten?

- Mit der passenden Finanzierung „just-in-Time“

- Reduzierung der Kapitalbindung bei Lagerhaltung von Ersatzteilen

- Für wen ist das Target Costing geeignet?

- Target Costing und Finetrading – Eine wirksame Kombination für den strategischen Aufbau von Marktchancen

- In nur wenigen Schritten zu mehr Liquidität – Die Pecunia Flow ® Unternehmensberatung unterstützt Sie dabei.

- Jetzt unverbindlich und kostenlos Finanzierungsanfrage starten

Für die Sicherung einer jährlichen Kapitalrentabilität sowie für einen regelmäßigen positiven Geldzufluss (Cash-Flow) ist der Unternehmenserfolg auf dem Absatzmarkt ausschlaggebend. Bezeichnende Werbeslogans wie zum Beispiel „Geiz ist geil“ (Saturn online GmbH), „das COSTA fast gar nix!“ (mobilcom-debitel GmbH) oder „Preise gut, alles gut!“ (C&A Mode GmbH & Co. KG) zeigen, dass Absatzpreise immer stärker in den Fokus von Marketingstrategien rücken.

Die am Markt zu erzielenden Preise bestimmen essenziell, ob und in welchem Umfang Unternehmen überhaupt durch den Verkauf der angebotenen Produkte Gewinne erwirtschaften können. Hinter den erzielten Erlösen stehen immer zugleich verursachte Kosten, und diese haben einen entscheidenden Einfluss auf den weiteren Unternehmenserfolg.

Da die aus einer reinen Zuschlagskalkulation resultierenden Absatzpreise jedoch nicht immer an wettbewerbsintensiven Märkten durchsetzbar sind, besteht das Risiko des Scheiterns.

Target Costing: Der Kunde ist König

In Zeiten des technischen Fortschritts sowie den steigenden Kundenanforderungen nimmt damit ein Kostenmanagement mit seiner ganzen Bandbreite einen immer höheren Stellenwert ein, um erfolgreich und vor allem konkurrenzfähig am Markt zu bestehen.

Um die Potenziale für Gewinne auf einem kompetitiven Markt abschöpfen zu können, sollte der Verkaufspreis eines Produktes daher möglichst genau bestimmt werden. Einen Lösungsansatz bietet das Konzept der Zielkostenrechnung (Target Costing), welches durch die stark geprägte Kundenorientierung die weitere Wettbewerbsfähigkeit gewährleisten soll.

Das Konzept des Target Costings (Zielkostenrechnung) hat sich in den 1970ern in Japan etabliert und gilt als eine Weiterentwicklung der klassischen Teilkostenrechnung. Ausgangspunkt beim Target Costing-Verfahren ist eine stark marktorientierte Ausrichtung des internen Rechnungswesens, die einer Geschäftstätigkeit trotz steigenden Konkurrenzdrucks seine Wettbewerbsfähigkeit und Unternehmensrentabilität steigern soll.

Target Costing: Was darf ein Produkt kosten?

Die so genannten Zielkosten stellen dabei die produktspezifischen Kostenvorgaben dar, welche ein Produkt zu einem vorgegebenen Marktpreis in der Fertigung und im kostenintensiven Vertrieb maximal verursachen darf. Dieses Prinzip ist an sich nicht neu, sondern wurde bereits in Deutschland in den 1930ern bei der Entwicklung des Volkswagen Käfer angewendet: Damals durften die Produktionskosten einen psychologischen Marktpreis in Höhe von 990 Reichsmark nicht überschreiten.

Im Grundsatz ist diese Vorgehensweise recht einfach: Angenommen, der am Markt erzielbare Preis eines neuen Produktes betrage 19,99 €. Nach Abzug von derzeit 19 Prozent Umsatzsteuer und einer Handelspanne in Höhe von 3,50 € pro Stück, verbleibt ein Stückerlös in Höhe von 13,30 €. Bei einer kalkulierten Gewinnspanne von 20 Prozent lautet die maximale Kostenvorgabe demnach 11,08 €.

Durch die Ausnutzung von Kostensenkungspotenzialen muss ein Unternehmen demzufolge versuchen, das neue Produkt zu diesen Zielkosten zu produzieren. Da Investitionsentscheidungen selten revidierbar sind, liegt das Hauptaugenmerk idealerweise auf den frühen Phasen des Produktlebenszyklus.

Sollten die Produktionskosten in der Anfangsphase noch über den Zielkosten liegen, so könnte diese für einen gewissen Zeitraum über eine reduzierte Gewinnspanne kompensiert werden. Hierbei sollte allerdings durch Marktanalysen die langfristige Absatzentwicklung absehbar sein, so dass innerhalb einer angemessenen Zeit die Produktionskosten auch auf nahe den vorgegebenen Zielkosten sinken werden.

Mit der passenden Finanzierung „just-in-Time“

Eine anzustrebende Kostenreduktion sollte sich dennoch nicht nur alleine auf die Fertigungskosten beschränken. Im Idealfall werden die notwendigen Rationalisierungen sukzessive entlang der ganzen Wertschöpfungskette fortgesetzt. So könnten zum Beispiel die individuellen Kostenvorgaben mit den Lieferanten in Form von Just-In-Time-Zulieferungen ausgehandelt werden.

Durch ein Just-In-Time Verfahren kann die Kapitalbindung reduziert und die Durchlaufzeit verkürzt werden, da die Materialien nur in dem Umfang abgerufen werden, wie diese auch tatsächlich zur Erfüllung der Kundenaufträge benötigt werden (bedarfssynchrone Produktion). Im Ergebnis kann dadurch das Halten von Sicherheitsvorräten überflüssig werden, was wiederum den Wettbewerbsvorteil im Working Capital Management erhöht.

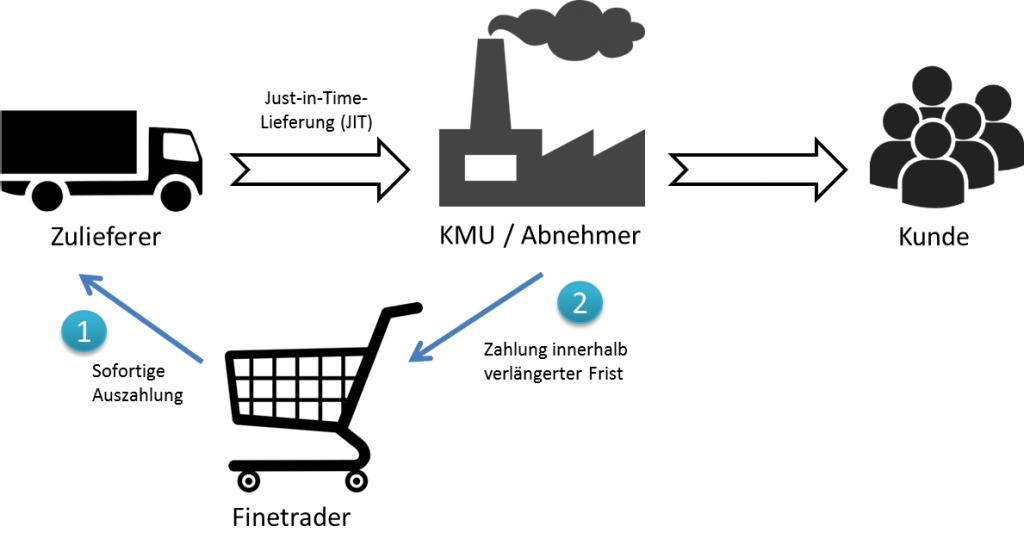

Der innovative Finanzierungsbaustein Finetrading löst diesen Anspruch einer moderaten Kapitalbindung des Lagerbestandes durch Just-In-Time-Lieferungen.

Als intermediärer Zwischenhändler sorgt der Finetrader einerseits für eine unverzügliche Begleichung des Rechnungsbetrages und sichert dem Unternehmen zugleich das Skonto, andererseits stellt er dem Unternehmen einen Warenkredit mit variablen Laufzeiten zur Verfügung. Das einkaufende Unternehmen selbst verhandelt nach außen autonom die entsprechenden Konditionen mit seinem Lieferanten und informiert lediglich die Finetrading-Gesellschaft über die erzielte Einigung.

Die Finetrading-Gesellschaft bestellt die benötigte Ware gemäß des Auftrags des Unternehmens und übernimmt die unmittelbare Bezahlung des Lieferanten. Die Warenlieferung selbst erfolgt direkt an das Unternehmen. Finetrading ist damit ein reines Streckengeschäft, bei dem der Finetrader die Vorfinanzierung von Einkäufen handelbarer Waren übernimmt. Ein Finanzierungseffekt tritt durch das verlängerte Zahlungsziel ein, sodass zur Finanzierung von weiteren Umsatzspitzen immer noch der klassische Betriebsmittelkredit zur Verfügung steht.

Reduzierung der Kapitalbindung bei Lagerhaltung von Ersatzteilen

Im alltäglichen Wettbewerb um Kunden und neuen Aufträgen ist das Halten von Ersatzteilen ein unverzichtbarer Bestandteil eines kundenorientierten Services geworden. Der Lagerbedarf von Ersatzteilen ist in der Regel hoch und bindet demzufolge Kapital.

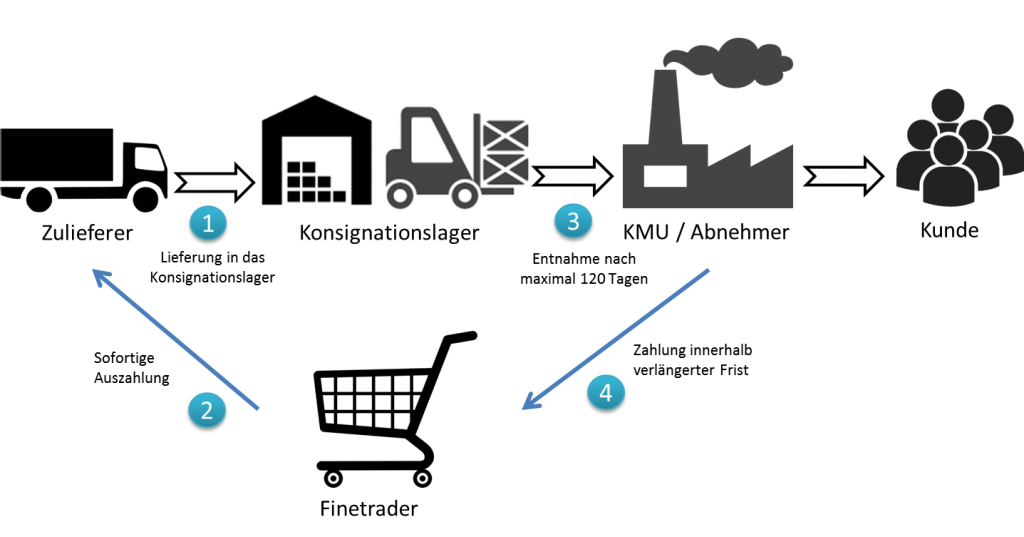

Neben der Option die benötigten Waren in Form von Just-In-Time-Lieferungen einzukaufen, kann das Finetrading aber auch ein ideales Instrument zur Lagerfinanzierung darstellen.

Das Verfahren ist denkbar einfach und auch leicht nachvollziehbar:

Der Zulieferer liefert die georderten Ersatzteile in das Konsignationslager, welches entweder beim Kunden oder beim Abnehmer angesiedelt sein kann.

Der Abnehmer hat dann nach der Lieferung bis zu 120 Tage Zeit, die Ware aus dem Konsignationslager zu entnehmen. Dabei wird der Gegenwert des Lagers als Sicherheit für den Finetrader verwendet.

Die Rückzahlung ist in der Regel erst nach Entnahme der Ware an den Finetrader zu entrichten.

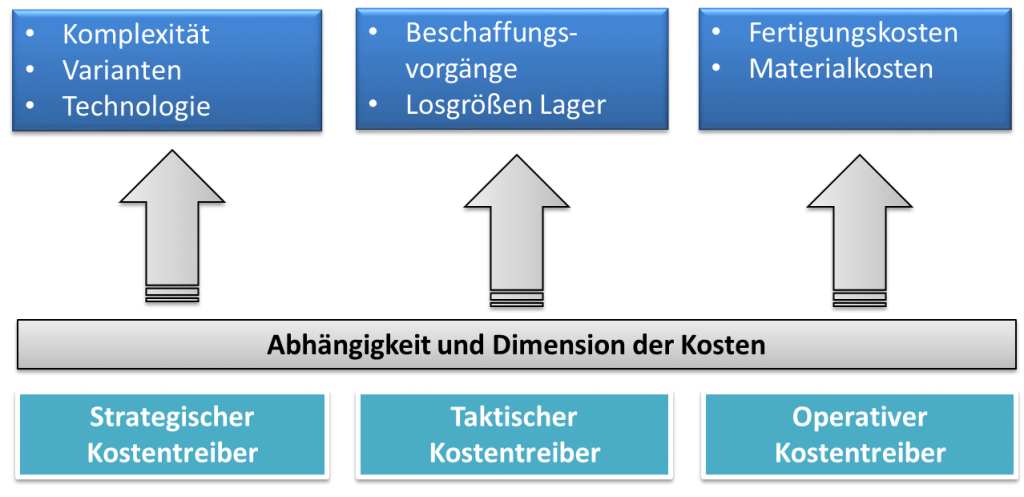

Für wen ist das Target Costing geeignet?

Der entscheidende Vorteil des Target Costing ist, dass aufgrund der Orientierung an den auf dem Markt zu erzielenden Preisen die Wahrscheinlichkeit eines Produktmisserfolges erheblich reduziert werden kann. Diese Bedeutung wird umso größer, je kürzer der Produktlebenszyklus auf dem Absatzmarkt ist. Dem gegenüber steht ein höherer Planungsaufwand bei der Einführung eines neuen Produktes am Markt.

Ein geeigneter Einsatzbereich des Target Costing ist insbesondere in der verarbeitenden Industrie zu finden. Immer mehr findet seine Anwendung aber auch in der Textilbranche, in der Softwareherstellung und in der allgemeinen Großserienfertigung an Bedeutung.

In der Unternehmenspraxis verfolgt das Zielkostenverfahren die Intention, neben den Gebieten der Fertigung und Produktionsplanung auch den Einkauf in den Prozess mit einzubeziehen. Insbesondere im Bereich des Einkaufs sind durch alternative Finanzierungsformen effektive und Kosten reduzierende Maßnahmen sowie eine Optimierung der Lagerlogistik möglich.

Target Costing und Finetrading – Eine wirksame Kombination für den strategischen Aufbau von Marktchancen

Ein potenzieller Hebel zur Kostenreduktion ist die Volumenbündelung durch Reduzierung der Lieferungen. Diese Volumenerhöhung birgt im Einkauf erhebliche Einsparpotenziale aufgrund möglicher Preisstaffelungen und Mengenrabatte. Anhand dieser Verfahrensweise können die ausschlaggebenden Liquiditätshebel Skonti und Zahlungszielverlängerung in Einklang gebracht und systematisch erhebliche, zusätzliche Preisvorteile beim Wareneinkauf erzielt werden.

Die sofortige Bezahlung der Ware durch die Finetrading-Gesellschaft stärkt die Verhandlungsposition gegenüber Lieferanten, um im Optimum auch langfristig ein dauerhaft niedriges Preisniveau abzusichern.

Eine strategische Verknüpfung der Instrumente Finetrading und Target Costing kann daher – trotz steigendem Konkurrenzdruck – die Rentabilität und Wettbewerbsfähigkeit eines Unternehmens halten, beziehungsweise sogar steigern.

Das Target Costing (Zielkostenrechnung) als betriebswirtschaftliches Analyse-Instrument und die tatsächliche Umsetzung der Zielkosten ist für mittelständische Unternehmen von essenzieller ökonomischer Bedeutung.

Wir beraten Sie gerne zum Themenbereich Zielkosten-Wertanalyse. Die Pecunia Flow ® Unternehmensberatung analysiert Kostensenkungspotenziale und unterstützt Sie aktiv in der Umsetzung Ihrer Projekte.

In nur wenigen Schritten zu mehr Liquidität – Die Pecunia Flow ® Unternehmensberatung unterstützt Sie dabei.

Ihr Unternehmen hat der Reihe nach größere Einkaufsvolumen, die Sie gegenwärtig noch über Aval- oder Kontokorrentkredite finanzieren?

Ein Strategischer Einkauf ist genau so komplex als auch wichtig – Nehmen Sie unser kostenfreies Erstgespräch in Anspruch.

Dieses Angebot richtet sich ausschließlich an Gewerbetreibende.