Unternehmensfinanzierung 2024 : EBITDA trifft auf Zinsanstieg

Inhaltsverzeichnis

- Sinkende Ertragskraft trifft auf steigende Zinsen

- Wenn der Zinsdeckungsgrad zum kritischen Wert wird

- Erhöhung der Kosteneffizienz – Konsum unter Druck

- Business Resignation: Trübe Aussichten in volatilen Zeiten?

- Perspektiven eröffnen – Zukunft gestalten

- Jetzt unverbindlich und kostenlos Finanzierungsanfrage starten

Nach zehn Jahren kontinuierlichen Wirtschaftswachstums stellten die globalen Krisen der vergangenen drei Jahre nicht nur die Weltwirtschaft vor enorme Herausforderungen, sondern führten auch den deutschen Mittelstand in schwieriges Fahrwasser. Die globalen Krisen, die rekordhohe Inflation und die deutlich veränderten Zinssätze haben ihre prägnanten Spuren hinterlassen und lassen gegenwärtig nur wenige Unternehmer optimistisch in die Zukunft blicken. Welche Folgen haben die wiederholten Leitzinsanhebungen jetzt für Unternehmen?

Der rapide Kurswechsel der Zentralbanken markiert für die Wirtschaft eine Zäsur. Kleine und mittlere Unternehmen berichten von einer spürbaren Verschärfung der Kreditvergabepolitik. Auch größere Unternehmen melden zunehmende Hindernisse beim Zugang zu Krediten. Das Ergebnis ist ein sprunghafter Anstieg der KfW-ifo-Kredithürde für das dritte Quartal 2023 für den Mittelstand, der ein neues Rekordhoch erreicht hat. Billiges Geld für Unternehmen ist zunächst Geschichte. Dies dürfte zum einen dem anhaltenden Zinsanstieg zuzuschreiben sein. Zum anderen ist eine weitere Straffung der Kreditvergabepolitik aufgrund der schlechteren wirtschaftlichen Stimmung und einer damit einhergehenden Neubewertung der Risiken durch die Banken plausibel.

Sinkende Ertragskraft trifft auf steigende Zinsen

Durch den Anstieg der Zinskosten und den gleichzeitigen Anstieg der Energie-, Material- und Personalkosten dürfte der Jahresüberschuss einiger Unternehmen zumindest mittelfristig sinken. Und das in einem derzeitigen Umfeld, in dem Unternehmen grundsätzlich gefordert sind, die Digitalisierung weiter zu beschleunigen und die Neuorganisation von Lieferketten nach ESG-Kriterien voranzutreiben. Allerdings spüren viele Unternehmen den Druck durch die Zinsänderung nicht nur auf finanzieller Seite, sondern auch direkt in ihrer operativen Geschäftstätigkeit. Ein Anstieg der Zinsen bedeutet für Unternehmen höhere Zinskosten bei gleichbleibender Verschuldung. Dies gilt zumindest direkt für variabel verzinsliche Kredite auf Euribor-Basis. Diese belasten unmittelbar die Rentabilität und Zahlungsfähigkeit der Unternehmen, weil Unternehmen mehr Geld aufbringen müssen, um ihre Schulden zu bedienen.

„Hoher Kostendruck, steigende Finanzierungskosten und eine sich abkühlende Wirtschaft setzen viele Unternehmen unter Zugzwang“

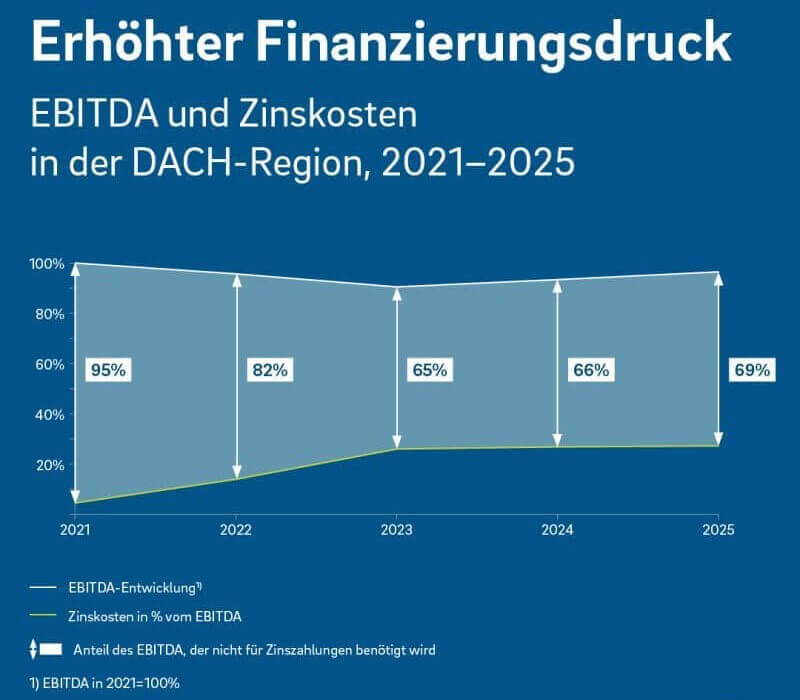

Bei einer gleichbleibenden Nettoverschuldung führt dieses zu einem Anstieg des Leverage (Verschuldungsgrad), d.h., des Verhältnisses von Nettoverbindlichkeiten zu EBITDA. Entsprechend erhöht sich wiederum die Zeitspanne, die ein Unternehmen zur Begleichung seiner Schulden benötigt. Gleichzeitig schwächt sich die innere Finanzierungskraft vieler Unternehmen ab. Laut der Prognose von Roland Berger werden Unternehmen im Jahr 2025 durchschnittlich 31 Prozent des EBITDA für Zinszahlungen ausgeben, verglichen mit fünf Prozent des EBITDA im Jahr 2021. Die verfügbaren Mittel einer Innenfinanzierung werden demzufolge auf etwa 69 Prozent sinken.

im Schnitt um ein Drittel Quelle: Roland Berger

Steigt die Zinsbelastung der Unternehmen, ist auch die ehemals gute Bonität gefährdet, was dazu führen kann, dass Banken bei der Bereitstellung zusätzlicher Finanzierungsrunden zurückhaltend sein können – und verknappen damit zunehmend das Kreditangebot.

Wenn der Zinsdeckungsgrad zum kritischen Wert wird

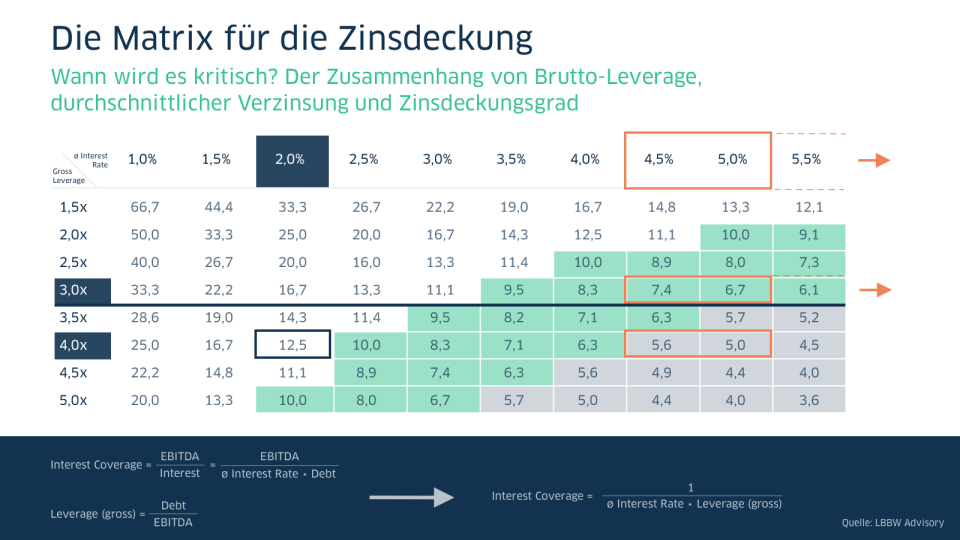

Die Auswirkung steigender Zinsen auf das Rating eines Unternehmens zeigt sich am beispielsweise am Standard & Poor’s-Ratingsystems. Im Rahmen der S&P-Methodik fließt der Zinsdeckungsgrad „EBITDA/Zinsaufwand“ als Faktor in die Ermittlung des Finanzrisikos (Financial Risk) in das Rating ein. Gemäß der S&P-Methodik beträgt der Zinsdeckungsgrad bei mittlerem oder „durchschnittlichem“ Finanzrisiko typischerweise mindestens das 6,0-fache.

Es bleibt die Frage, wann der Zinsdeckungsgrad in den kritischen Bereich unter dem kritischen 6,0x EBITDA gelangen wird. Die Landesbank Baden-Württemberg (LBBW) hat dazu eine Matrix entwickelt, die den Zusammenhang zwischen der Bruttoverschuldung, durchschnittlichem Zinssatz und Zinsdeckungsgrad darstellt.

Bei einem Durchschnittszins von zwei Prozent sind demnach höhere Hebelwerte von 4,0x

kein Problem. Liegt der durchschnittliche Zinssatz allerdings bei 4,5 Prozent, ergibt sich ein Bruttohebel von 4,0x zu einem Zinsdeckungsgrad von lediglich 5,6x – und liegt damit unterhalb der empfohlenen Grenze von 6,0x EBITDA. Ab einem Leverage von 4,0x werden Unternehmen mittlerweile häufig als „highly leveraged“ bezeichnet, und das statistische Risiko eines Zahlungsausfalls nimmt erheblich zu. Steigende Zinsen wirken sich somit zunehmend direkt auf die Refinanzierungskosten und damit auf den Cashflow und das Nettoeinkommen aus.

Erhöhung der Kosteneffizienz – Konsum unter Druck

Wenn das EBITDA sinkt und gleichzeitig die Zinsen steigen, stehen Unternehmen demnach von zwei Seiten unter Druck. Eine der strategischen Möglichkeiten für Unternehmen, dieser Falle entgegenzuwirken, besteht darin, eine Preiserhöhung bei Abnehmern und Endverbrauchern durchzusetzen. Die Preiselastizität der Produkte ist dabei allerdings entscheidend für eine durchsetzbare Preispolitik von Unternehmen.

So zeigt zum Beispiel eine Untersuchung des ifo Instituts, insbesondere in der Landwirtschaft sowie bei Unternehmen aus den Bereichen Handel und Gastgewerbe den Versuch, höhere operative Ergebnismargen zu erreichen. Größere Unternehmen mit einer entsprechenden Marktmacht können ihre Forderungen offenbar auch bereits jetzt schon moderat durchsetzen. Dennoch ist es fraglich, ob die höheren Preise für viele Unternehmen überhaupt dauerhaft realisierbar sind, ohne Marktanteile zu verlieren. Steigender Kapitalbedarf bei höheren Kapitalkosten, hohe Beschaffungs- und Energiepreise sowie Personalkostensteigerungen können nicht in jedem Fall eins zu eins an die Kunden abgewälzt werden. Daher bleibt für viele Unternehmen – sofern eine Innenfinanzierung nicht das gewünschte Ausmaß erreicht – vielfach nur der Weg über mehr Fremdkapital.

Business Resignation: Trübe Aussichten in volatilen Zeiten?

Wer sich die Konjunkturprognosen von Institutionen wie dem Münchner ifo-Institut, die konstant hohe Inflation oder den aktuellen Insolvenztrend des Leibniz-Instituts für Wirtschaftsforschung Halle betrachtet, könnte leicht in eine unternehmerische Lethargie verfallen. Mit Schlagworten wie zum Beispiel Deindustrialisierung driftet die öffentliche Medien-Debatte auch immer stärker in eine pessimistische Richtung ab.

Aber dennoch: „Made in Germany“ ist die beste Marke, die Deutschland zu bieten hat. Die ungebremste Schlagkraft kleiner und mittlerer Unternehmen (KMU) lässt sich mit eindrucksvollen Zahlen untermauern: Rund 99% aller Unternehmen in Deutschland sind KMU, rund 94% von Ihnen familiengeführt. Worauf es jetzt ankommt ist, mit klaren Blick nach vorn zu schauen und die richtigen Weichen zu stellen.

Perspektiven eröffnen – Zukunft gestalten

Um die finanzielle Situation eines (selbst hoch verschuldeten) Unternehmens weiter zu stabilisieren, können im Rahmen einer ganzheitlichen finanziellen Restrukturierung weitergehende Maßnahmen ergriffen werden, um sich auf lange Sicht wieder erfolgreich zu positionieren. Übergreifendes Ziel sollte es sein, die bisherige Kapitalstruktur an die neuen Herausforderungen anzupassen. Für viele Unternehmen wird der Finanzierungsweg nach vorn aus einem ganzheitlichen Mix von kurz-, mittel- und langfristig wirksamen Maßnahmen bestehen, die auf der Ergebnis- und Finanzierungskostenseite ansetzen.

Eine strukturierte Finanzierung ist wie ein Mannschaftssport – jeder Spieler leistet seinen Beitrag für ein gemeinsames Ziel

Dennis Kahl, Gründer und Inhaber von Pecunia Flow ©

Eine weitere übergreifende Möglichkeit, die sich der klassischen Einsortierung in Ergebnis- und Finanzierungsseite entzieht, ist ferner eine stete Informationspolitik und ein kontinuierlicher Vertrauensaufbau gegenüber den Kreditgebern. Diese hilft – abseits einer KI-gestützten Kreditanalyse- den so wichtigen ganzheitlichen Blick auf Lage und Perspektiven des Unternehmens zu gewinnen.

Lesen Sie im zweiten Teil, welche Möglichkeiten Unternehmen durch eine strukturierte Finanzierung haben, um die Auswirkung zu minimieren und das Unternehmen krisenfest aufzustellen.

Teil 2: Strukturierte Finanzierung in volatilen Zeiten – mit welchem Maßnahmenmix Unternehmen gegensteuern können

Teil 3: Finanzkommunikation schafft Vertrauen – Gute Transparenz und Kommunikation der Unternehmensführung ermöglichen und sichern Finanzierungslösungen mit ab

Teil 4: Mit Controlling Krisen meistern: Controlling Reviews der operativen Geschäftsprozesse liefern vielfältige Ansatzpunkte, um das Betriebskapital noch vorteilhafter einzusetzen.