Kennzahlen zur Ertragslage

Wie bereits im Beitrag Bilanzanalyse: Worauf kommt es an? erörtert, erscheint der im Jahresabschluss ausgewiesene Gewinn als Erfolgsindikator für eine Unternehmung als weitgehend ungeeignet. In Folge dessen ist daher nach einer gehaltvolleren Kennzahl zur Ertragslage zu suchen, die dem Ziel eher gerecht wird eine valide Prognose über die zeitliche Entwicklung des Unternehmenserfolges vornehmen zu können.

Im Gegensatz zum ausgewiesenen Gewinn wird in der Praxis der so genannte Cashflow verwendet und erweist sich als weniger leicht manipulierbar. Unter dem Begriff Cashflow ist alles das zu verstehen, was im Laufe eines Jahres an Geld – über die Differenz aller zahlungswirksamen Einnahmen und Ausgaben – in ein Unternehmen fließt und dort auch als weitere „Masse“ an Kapital im Unternehmen verbleibt.

Cash Flow: Bedeutung der Kennzahl zur Ertragslage

Durch die Abkoppelung von weiteren Einflüssen gilt dieser Wert als beständig, zumal seine Vergleichbarkeit damit über den Zeitablauf auch sicher gestellt ist. Damit kommt dieser Maßzahl neben der erfolgswirtschaftlichen auch eine finanzwirtschaftliche Bedeutung zu und wirft ein genaueres Licht auf die finanzielle Leistungsfähigkeit eines Unternehmens.

Und das ist der entscheidende Punkt: Über den Cashflow kann ermittelt werden, mit welchen liquiditätsorientierten und finanziellen Mitteln ein Unternehmen operiert und anknüpfend auch im Zeitablauf die Basis einer Unternehmenstätigkeit in Form von Kapital erweitert – Die Liquidität wird im Ganzen erweitert.

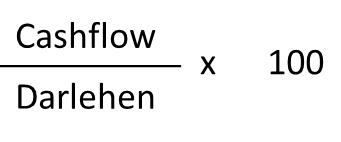

Wird der Cashflow im Verhältnis zum Kreditvolumen gesetzt, kann ermittelt werden, mit welchem Grad aus der laufenden Geschäftstätigkeit Kredite zurückgezahlt werden könnten. Denn schließlich gilt es, über die Unternehmung geldtechnische laufende Quellen zu erschließen, um aufgenommene Darlehen für Investitionen zu tilgen. Diese Kennzahl zur Ertragslage lautet:

Da die Zinsen der Kredite bereits in der Gewinn-und-Verlustrechnung berücksichtigt sind und sich gemäß Definition sich im Cashflow wiederspiegeln, müssen diese in diesem Fall nicht mehr berücksichtigt werden. Erreicht das permanent einlaufende Kapital (Cashflow) aus der gewöhnlichen Geschäftstätigkeit die Darlehenshöhe, so liegt die Kennziffer bei 100 %.

Bei einem Prozentsatz von unter 100 % leuchtet es ein, dass das einlaufende Geld eines Unternehmens konkret nur zur Bedienung der Darlehen dient und aus dem Cashflow für weitere mögliche Investitionen nichts mehr zur Verfügung steht.

Da Kontokorrentkredite für gewöhnlich auf Dauer wie ein „halb-volles“ Wasserglas einem Unternehmen zur Verfügung stehen, müssen diese nicht zwingend mit in die Betrachtung einfließen.

Leistungsrate: Was vom Umsatz in der Kasse wirklich bleibt

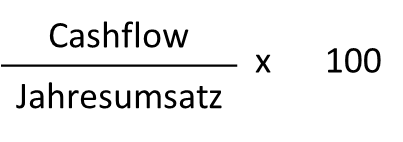

Kommen wir abschließend auf den Jahresumsatz zurück: Der Cashflow im Verhältnis zum Geschäftsvolumen besagt, ob eine laufende Geschäftstätigkeit auch eine angemessene Kapitalbildung mit sich führt. Der funktionale Zusammenhang lautet:

Diese Kennziffer zur Ertragslage offenbart den Erfolg einer unternehmerischen Tätigkeit, wobei sich in dieser Kennzahl sämtliche Liquiditäts- und Rentabilitätsaspekte eines Unternehmens mischen.

Sie benötigen weitere Informationen zu diesem Thema?

Kontaktieren Sie uns und wir melden uns umgehend bei Ihnen zurück: